Lohnt es sich, bei den aktuellen Immobilienpreisen noch Immobilien zu kaufen?

Diese Fragen bekommen wir sehr oft von unseren Kunden gestellt.

Vorab, es gibt darauf keine pauschale Antwort und es hängt von vielen Faktoren ab. Ein paar interessante Fakten haben wir heute für Sie zusammengefasst.

Die Immobilienpreise sind in den letzten Jahren deutlich gestiegen. Die anhaltend günstige Zinspolitik der EZB und die mangelnden Alternativen an Anlagemöglichkeiten, haben die Immobilie weiter ins Zentrum der Investitionen gerückt.

Seit mehr als einem Jahr kann man in diversen Blogs, Pressemitteilungen und Zeitschriften immer die gleiche Schlagzeilen lesen. „Die Party ist bald vorbei“, „es droht ein Verfall der Preise“, „Ende des Immobilienbooms“.

Wenn wir uns die Entwicklung der Hauspreisindex ansehen scheinen, diese Aussagen nahe zu liegen.

Schauen wir uns aber dazu einmal die Entwicklung in anderen Ländern an so fällt auf, das Deutschland lediglich mit der Preisentwicklung im mittleren Feld liegt.

Nicht ohne Grund investieren reiche Russen, Chinesen und Inder Ihr Geld in Deutsche nach wie vor noch Immobilien.

Das pro Kopf Einkommen in Deutschland

Das Durchschnittseinkommen ist im Verhältnis zu den Immobilienpreisen immer noch sehr gut und es gibt genug Deutsche, die sich auch in Zukunft hohe Preise leisten können.

Das Pro-Kopf Vermögen in steigt Jahr für Jahr an. (2017 40.438 €).

Weiterhin haben wir eine Erbengeneration. Das Geld, was seit 2007 – 2027 vererbt wird, beläuft sich auf 400 Mrd. Euro. Beachtet man die Tatsache, dass bereits 70% der Vermögen in Deutschland in Immobilien stecken ist davon auszugehen, dass auch weiterhin diese Erben Immobilien als Anlage nutzen.

Aus eigener Erfahrung wissen wir, dass bereits heute schon Premium Immobilien oft bar und ohne Finanzierung gekauft werden.

Die Federal Reserve Bank of Dallas veröffentlichte zu dem Thema einen Erschwinglichkeitsindex (ESX). Dieser sagt letztlich aus, wie sich das Nettoeinkommen um Verhältnis zu den Immobilienpreisen entwickelt und wie viel Immobilie sich die Menschen weltweit an Immobilie von Ihrem Einkommen leisten können. Je höher der Indexwert, desto besser. Deutschland lag 2016 neben Japan und China im positiven Bereich.

DIE Frage ist wo Sie Ihre Immobilie kaufen

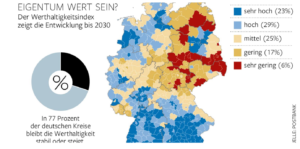

Eine Überhitzung der Preise ist seit Jahren in den Großstädten und Metropolen wie München, Berlin und Köln zu beobachten. Metropolen sind begehrt und für junge Menschen attraktiv. Die Einwanderungspolitik, Urbanisierung und steigende Attraktivität dieser Städte- auch im internationalen Vergleich- wird auch für zukünftiges Wachstum- wenngleich in geringerem Ausmaße- führen.

Die Studie der Postbank zeigt eindrucksvoll, wie wichtig die Lage für eine Werthaltigkeit der Immobilienpreise ist. Besonders in den Orten mit geringer Infrastruktur und fehlenden, ökonomischen Anreizen wo recht einfach neue Baugebiete in der Zukunft erschlossen werden können, droht eine Preiskorrektur bei negativen Marktenwicklungen.

Anders schätzen wir die Situation in der Peripherie von Großstädten ein. Als Beispiel nehmen wir Bergisch Gladbach. Eine Stadt mit knapp 115.000 Einwohnern und einer hervorragenden Anbindung an Köln.

Die Zinswende wird noch etwas auf sich warten lassen

Die EZB möchte weiter niedrige Zinsen. Niedrige Zinsen beleben die Wirtschaft. Weiterhin sind viele europäische Länder (Z.B. Portugal, Frankreich und Italien) hoch verschuldet und wären bei schnell steigenden Zinsen nicht in der Lage, Ihre Schulden zu zahlen.

Für eine weitere Wettbewerbsfähigkeit der EU, wird versucht die Inflation in Deutschland zu erhöhen um diese somit zum Teil an die Euroländer anzupassen. Dafür forciert die EZB weitere Wertpapier- und Anleihenkäufe (2018 für 2,3 Mrd. Euro).

Unser Fazit:

In der Zukunft werden Die Hot – Spots in den Großstädten wie Köln, München, Berlin und Hamburg zunehmend teurer und bleiben in Zukunft den reichen Erbengenerationen und den Top Verdienern vorenthalten. Eine Investition wird sich – das passende Eigenkapital vorausgesetzt – auch dort weiterhin lohnen, um sein Geld zu „parken“. Hier sollte allerdings mit einer geringen Fremdkapitalquote finanziert werden.

In den Speckgürteln der Großstädte und Gebieten mit guter Infrastruktur werden die Preise weiter leicht ansteigen, wenngleich nicht mehr in dem Ausmaß wie in der Vergangenheit. Diese sogenannten B- und C Lagen werden zunehmend mehr in den Focus junger Familien rücken. Hier sehen wir noch Potential wertstabile, kreditfinanzierte Immobilien kaufen zu können.

Aufpassen sollte man in den Regionen, die eher ländlich geprägt sind. Schauen Sie sich die Bevölkerungszuwächse in der Region an und ob Möglichkeiten bestehen, weitere Bauflächen zur Verfügung zu stellen. In diesen Regionen sollten Sie mit Verlusten kalkulieren.

Ein Kauf kann sich aber dennoch lohnen. Lesen Sie dafür den 2. Teil, soll ich besser Mieten?

Für Fragen zu Kaufpreisen und natürlich für eine fundierte Beratung und Immobilienvermittlung freuen wir uns auf Ihre Anfrage. Wir arbeiten Deutschlandweit für Sie und können auch Ihre regionalen Vor – Ort- Banken vergleichen und anfragen. Egal wo Sie sich gerade befinden.

Soll ich besser Mieten als kaufen?

Gestern habe ich bei Markus Lanz eine Aussage von Peter Zwegat gehört, dass alle klugen Leute mieten. Auch Herr …. Hat sich als Mieter bekannt. Ich selbst habe mir vor 3 Monaten ebenfalls ein Haus in Bergisch Gladbach gekauft und kann diese aussagen nicht nachvollziehen.

Ein Beispiel:

Sie sind eine junge Familie und möchten in einem Haus leben.

Variante 1. Sie mieten:

Ein Haus 135 Qm mit 400 Qm Garten kostet in Bergisch Gladbach (Speckgürtel von Köln)

1450 € warm. Miete 27 Jahre lang. Die Mietsteigerung beträgt konservativ gerechnet 0,5% pro Jahr. (also eine Mietanpassung von 5% alle 10 Jahre).

Die gesamten Mietzahlungen betragen somit 501.648 €

Variante 2. Sie kaufen:

Alternativ kaufen Sie sich ein Haus für 420.000 €

Die Kauf-Nebenkosten betragen 50.000 € und Sie investieren 30.000 € für eine Modernisierung

Sie finanzieren 420.000 € und die die Darlehens- Rate beträgt 1450 € Euro bei 1,8% Zins und 2,3% Tilgung. Sie haben 476.280 € über die 27 Jahre gezahlt und es bleiben noch 69.000 € Kreditsumme offen.

Unterstellen wir mal, dass Sie pro Jahr noch 5000 € zusätzlich in der Haus investiert haben und es ist nach den 25 Jahren noch in sehr gutem Zustand (3000 X 27 Jahre = 81.000 €)

Ihr Gesamtaufwand betrug somit: 476.280 € Bankkredit plus 80.000 € Nebenkosten plus 81.000 € Instandhaltungs- Investitionen = 637.000 €

Die Mieten belaufen sich nur auf 501.648 €

Unterstellen wir, das der Hauswert leicht gefallen ist, auf 380.000 € und Sie wollen nun das Haus wieder verkaufen, weil Ihre Kinder aus dem Haus sind und Sie die Welt bereisen wollen.

380.000 € Verkaufspreis

-69.000 € offenes Darlehen

Erlös: 311.000 €

Abzgl. Mehrkosten im Vergleich zur Miete: 135.000 €

Gewinn: 176.000 €

(oder Alternativ ein abgezahltes Haus was Mietfrei genutzt werden kann).

Selbst wenn Sie Mieten und Ihr Eigenkapital (80.000 €, (was nicht für die Kaufnebenkosten und den Umbau investiert werden muss) zu 2 % anlegen über 27 Jahre, wäre hier noch ein Zinsgewinn von 56.000 € entstanden. Dennoch läge der Mehrertrag bei der „Variante 120.000 € höher.

Dieses Beispiel- Szenario setzt eine gewisse Stabilität der Immobilienpreise voraus, welche man wie beschrieben in guten Lagen findet.

Wir haben aber auf der anderen Seite auch nur mit 0,5% Mietsteigerung gerechnet und mit einem schlechten Verkaufszenario. Bei guter Instandhaltung wie die Beispiel (3.000€ im Jahr) lässt sich ggf. auch ein höherer Verkaufspreis erzielen.

Persönliche Probleme wie Trennungen, Umzüge usw. sind dabei sicher nicht berücksichtigt, welche sicher bei einer gemieteten Immobilie besser lösbar wäre. Eine etwaig mögliche Vermietung eines Hauses, sollte aber generell auch immer in Betracht gezogen werden.